定了!即将上市!该企业预将4.46亿元投入高端光学镜头领域

【CPS中安网 cps.com.cn】

昨夜,嘉兴中润光学科技股份有限公司(以下简称:中润光学)发布公告,公司将于2月16号在上海证券交易所科创板上市,股票代码为688307。

公告显示,发行人本次发行价格23.88元/股,对应的市盈率为65.36倍,明显高于中证指数有限公司发布的行业最近一个月为27.40倍的平均静态市盈率。

一、上市后第一件事:将“高端”进行到底

中润光学是一家以视觉为核心的精密光学镜头产品和技术开发服务提供商。

主要产品包括数字安防镜头、无人机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等精密光学镜头。

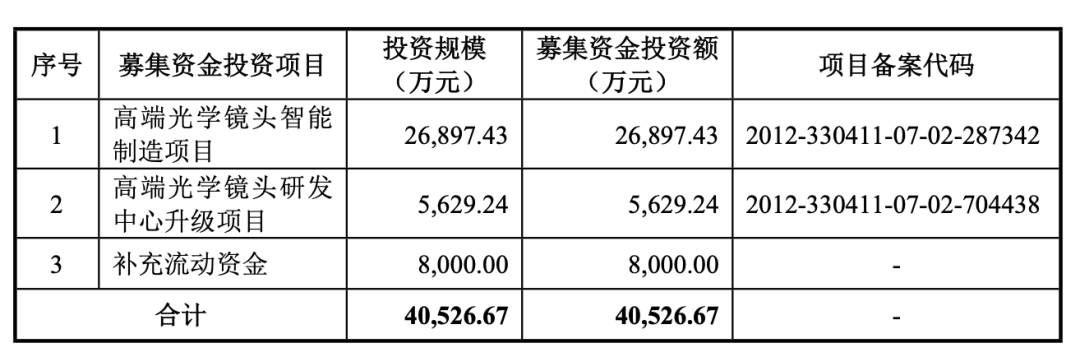

据此前的招股书披露,中润光学本次募投项目拟投入募集资金4.05亿,若按本次发行2200万股、发行价23.88元计算,中润光学预计募集资金净额4.46亿元。

按照此前披露的募资使用计划,资金将会被用于高端光学镜头智能制造项目、高端光学镜头研发中心升级项目以及补充流动资金。

在募投项目中,高端光学镜头智能制造项目旨在扩充数字安防镜头、机器视觉镜头以及其他新兴镜头的产能。

中润光学表示,该项目建设期计划需要三年,建成达产后可实现年产420万颗光学镜头的生产能力。

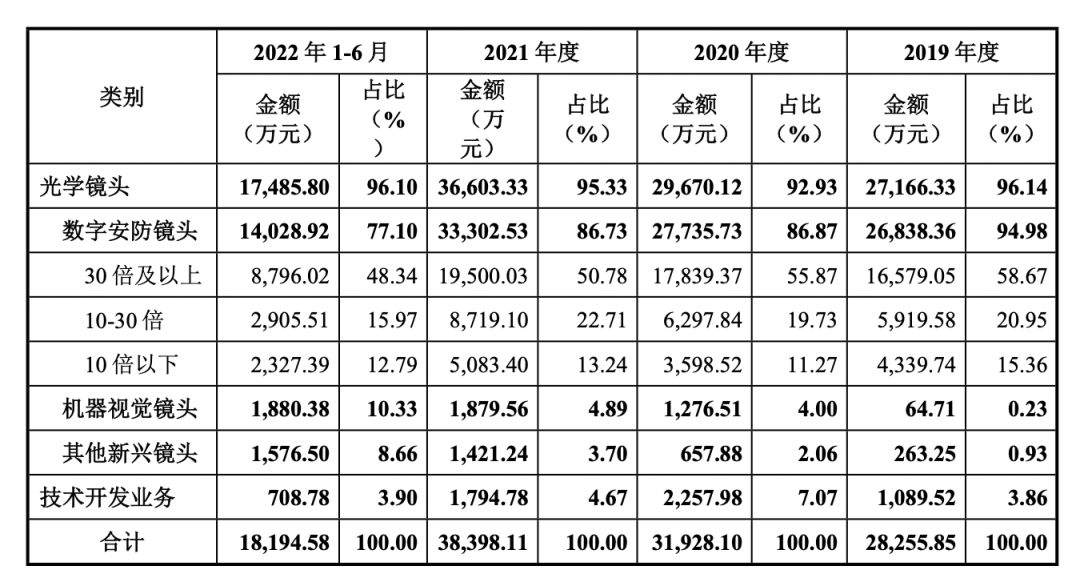

从中润光学招股书来看,光学镜头是其主要营收来源。

2019年至2022年上半年,光学镜头营收分别为2.72亿元、2.97亿元,3.66亿元和1.75亿元,占营业收入的比例一直在93%以上。

其中,老本行还是安防镜头,数字安防镜头业务比重占86%以上,可谓算得上是中润光学的支柱业务。

光学镜头属于光电产业链的重要部分,作为光学成像系统中的核心组成部分,其通过光学折射原理将需拍摄的景物聚焦到图像传感器芯片上,实现光学成像。

作为产业链中游,光学镜头需要根据下游不同应用领域的差异化需求进行研发、设计和生产。

与同行业如福特科、力鼎光电、福光股份、联合光电、舜宇光学、宇瞳光学等上市公司相比,中润光学成立时间较晚,作为“后辈”的中润光学,其是如何实现突破重围,重拳出击的?

二、与其更好,不如不同

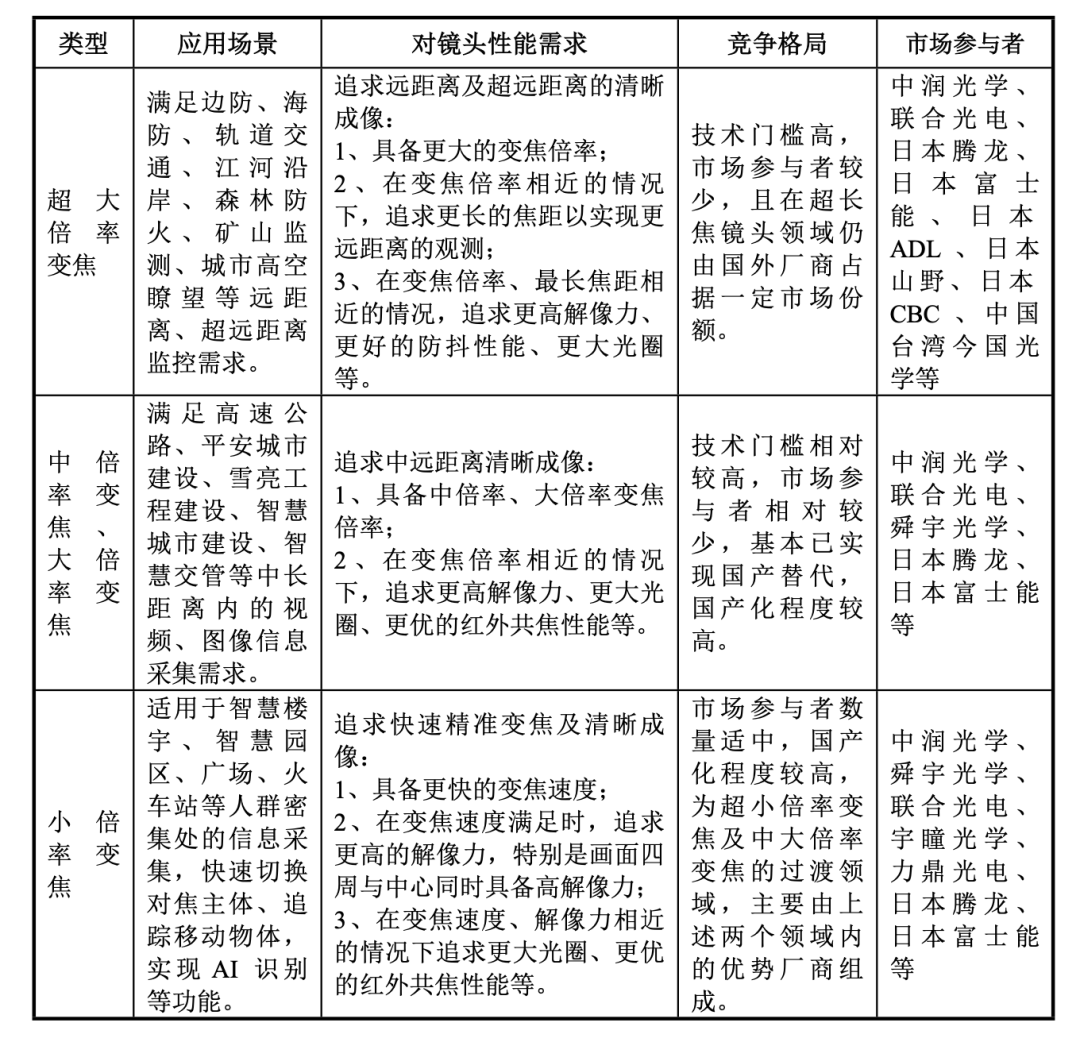

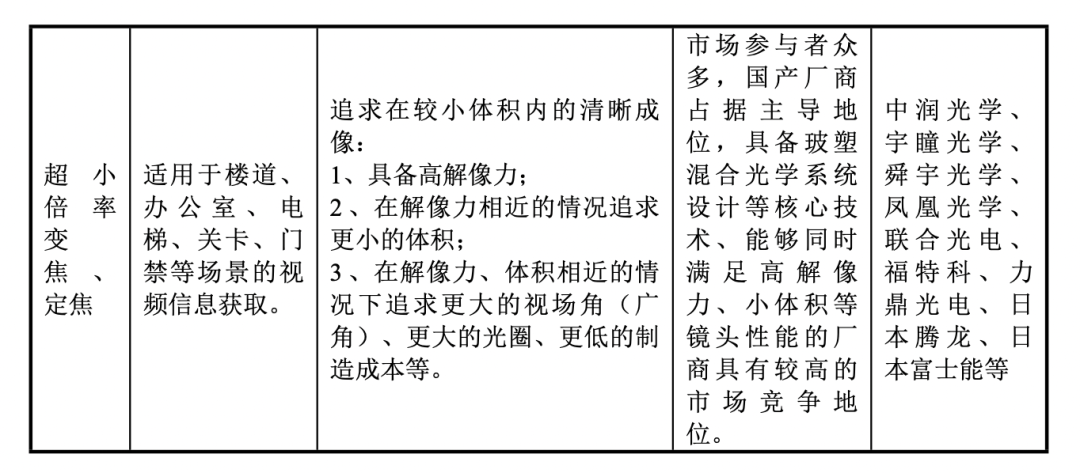

因行业特性,不同领域的镜头设计生产具备不同的技术难点,各个光学镜头厂商因其选择的细分领域及技术积累路径不同,容易形成差异化竞争格局。

基于此,在2012年成立初期,中润光学便选择了当时国内厂商技术较为薄弱的领域——超大倍率变焦镜头切入市场,并经过多年发展在该细分市场占据优势地位。

据权威机构TSR的统计,中润光学2021年在数字安防超大倍率变焦(变焦倍率30倍及以上)镜头国内市场占有率53.75%、全球市场占有率47.88%;在数字安防超长焦镜头国内市场占有率58.82%、全球市场占有率15.79%;在工业无人机镜头全球市场占有率5.6%。

在产品研发方面,截至2022年6月30日,中润光学己获授权发明专利73项,实用新型专利140 项,为国家知识产权优势企业。

此前光学镜头技术曾长期被德国和日本等国家垄断,而中润光学之所以能在“超长焦、超大倍率变焦”等方面得到强力的突破除了受中国光学相关产业快速发展的带动外,还离不开日本老牌光学设计企业——木下光学研究所。

据了解,木下光学具备40年以上的镜头研发历史,是业内资深的光学设计研发型企业,为日本松下、日本理光、日本滨松光电、日本CBC等国际知名企业提供光学相关技术开发服务。

招股书披露,从光学设计→机构设计→设计评审→评测解析等一系列设计流程的制定,设计评审指标的选择及评审体系的完善等,中润光学均沿用了日本长期积累的设计体系及经验。

报告期内,中润光学光学镜头毛利率与同行业可比公司相关业务毛利率的对比情况如下:

2020~2022年上半年,中润光学毛利率均高于行业水平。

对于2022年的年度业绩,中润光学合理预计为3.98亿元至4.15亿元,同比增长0.38%至4.67%;预计净利润为3800万元至4250万元,同比增长5.7%至18.22%;预计扣非净利润为 3250万元至3700万元,同比增长1.08%至15.08%。

三、没有完美的公司,两大隐忧需重视

市场开拓不达预期

目前,中润光学的产品以数字安防为主且主要集中在超大倍率变焦镜头领域,但目前安防市场基于早期发展的特点主要以小倍率变焦、定焦镜头应用为主。

而超大倍率变焦镜头因成本的制约,终端客户主要为政府、中大型企业,应用领域以远距离观测场景为主,与定焦及超小倍率变焦镜头市场相比,其存在应用渗透不足、客户类型受限、市场规模有待扩大等问题。

存货管理风险

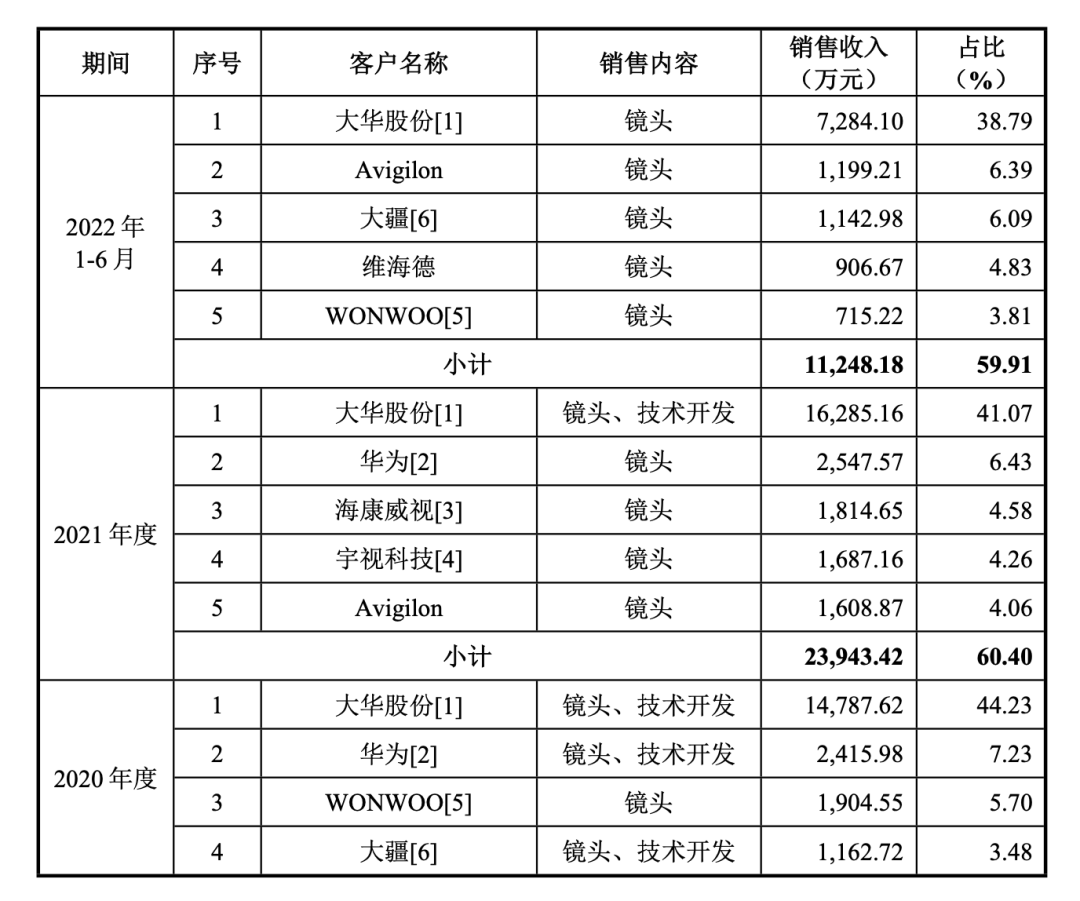

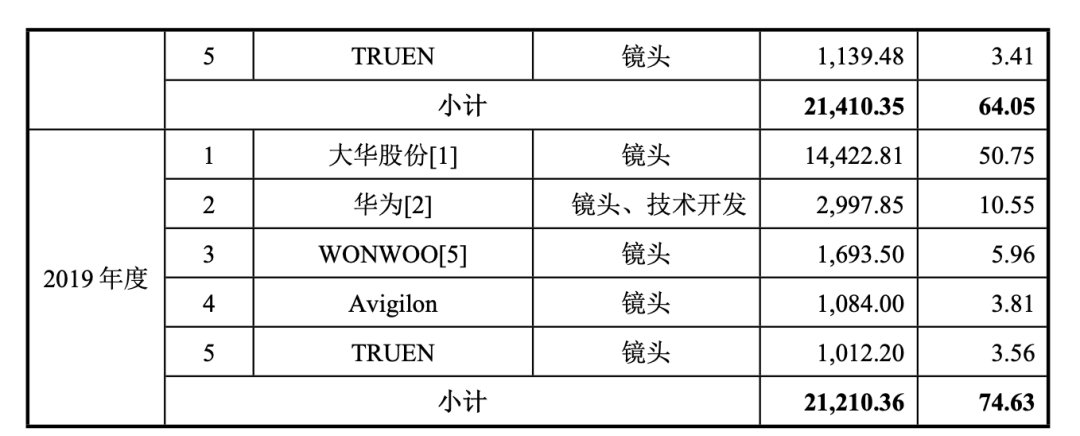

报告期各期末,公司存货账面价值分别为9537.77万元、7581.79万元、1.03亿元和1.26亿元,占流动资产的比例分别为32.78%、28.19%、33.33%和43.95%,存货呈现上升态势。

而存货的消化,中润光学主要依赖前五大重要客户完成。

报告期内,中润光学第一大客户大华股份销售金额占营业收入的比例分别为50.75%、44.23%、41.07%和38.79%,前五大客户销售金额占营业收入的比例分别为74.63%、64.05%、60.40%和59.91%,存在客户集中度较高的情况,重要客户的销售订单对于公司的经营业绩存在较大影响。

针对以上的隐忧,中润光学表示,未来将会以现有核心客户为发展重点,加强与国内外数字安防设备及服务提供商、无人机厂商的合作,不断丰富产品结构,抓住下游新兴市场和前沿应用领域逐渐释放的需求,稳步提升公司竞争能力及市场地位。

明天,是中润光学正式上市的日子,其开盘是迎来直线上涨还是意外破发?相信市场会给出答案。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号