ODM外销企业2022净利润增41.98%,未来看重工程类市场

【CPS中安网 cps.com.cn】 4月26日,以外销ODM为主的安联锐视召开了2022年度业绩网上说明会,2022年安联锐视实现营业收入约7.95亿元,同比下降8.42%;归母净利润约1.03亿元,同比上涨41.98%,此外,其2023一季度营收约为1.24亿元, 归母净利润约216万元。

安联锐视主要产品包括前端摄像机和后端硬盘录像机以及由若干台前端摄像机和一台后端硬盘录像机组装而成的套装产品,主要用于家庭、社区、企业、商铺、车辆等消费类领域,以及政府机关、公共安全、金融、电力、教育、公用事业、 大型商业综合体等工程类市场。

安联锐视销售模式以ODM为主,主要客户为安防视频监控行业的国际知名公司,多为发达国家市场的品牌商,产品采用客户指定品牌,经过多年经营,市场份额比较稳定,通过ODM模式,安联锐视产品大量进入国际市场。

一、海外市场占大头,预分红1.03亿元

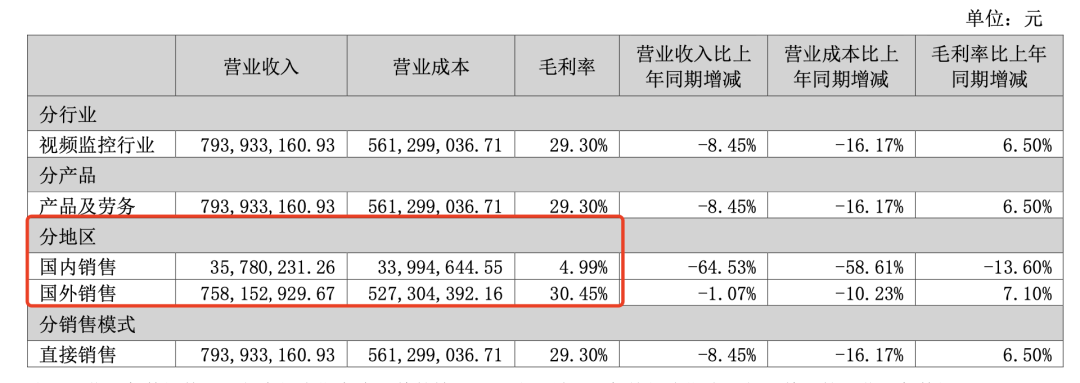

2022年,安联锐视国外销售总额达到了7.58亿元,占营收总额的95.38%,且国外毛利率远高于国内,浮动情况相比国内较稳定并略有增长。

具体来看,2022年安联锐视美洲市场销售额下滑,但是受益于汇率红利以及部分客户产品转型,毛利增幅比较明显;东欧市场受俄乌战争影响,安联锐视该地区市场上半年大部分业务项目暂停,直至9月份才缓慢恢复,受益于产品线扩充,客户推广力度加大,全年销售额仍有小幅度增长;出于大部分老客户加快产品更新、快速切换产品方案、业务跟进得力,亚洲市场销售额也略有增长。

财报内容显示,从产品结构上看,亚洲市场客户几乎都转型到IPC类产品,模拟产品的占比较低,带动产品毛利率的提升,韩国市场几个主要大客户均已完成海思替代产品的开发,同时在网络产品上取得较大突破,销售额与毛利率较2021年均有增长,需求有明显增长。

而对于公司整体盈利水平的提升,除了受汇率红利影响,安联锐视表示新产品的稳定投放也起到一定作用。

通过积极推进前端产品智能化开发和深化后端产品的性能,助力中端市场应用需求,安联锐视新产品持续推出,使产品毛利率稳步提高。在消费类市场,客户导入的网络产品比例增加,产品附加值较高,带动销售毛利率的增长;在工程类市场,中高端智能AI系列产品比重增大,因此毛利率提升较多。

受益于2022年净利润的良好表现,安联锐视拟每10股派送现金股利人民币15元(含税),预计共派送现金约1.03亿元。

然值得注意的是,根据募投项目当前的实际建设进度,安联锐视表示对募投项目进行延期,将“安防数字监控产品产业化扩建项目”“研发中心建设项目”“营销运营平台建设项目”三个投资项目达到预定可使用状态的时间延长至2024年12月31日。

对于募投项目的延期,安联锐视表示会综合考虑行业发展、公司战略、未来布局、客户需求等因素慎重使用募集资金,目前公司正不断推进募投项目的建设,以求用好募投资金,实现良好的经济效益。

二、与华为保持合作,新增发明专利

目前随着汇率逐渐走稳且美国CPI逐步走低,影响利润的外部宏观环境逐步向好,安联锐视判断订单即将复苏,且研发按照计划完成,产品和服务升级预计会带动公司收入增长。

据报告书披露,2020年、2021年和2022年,安联锐视全年研发投入分别达5413.20万元、5273.07万元和8795.37万元,占总营业收入比例分别为5.75%、6.08%和11.07%,连续三年处于上升趋势。

值得一提的是,报告期内,安联锐视自主研发的一种安防监控中物品遗留丢失检测方法、一种车牌检测和识别方法获得国家知识产权专利局发明专利证书,截至2022年12月31日,安联锐视拥有有效发明专利证书22件。

据了解,在智能应用方面,安联锐视加大了AI算法场景化应用的投入,完成了包裹检测、手势识别、宠物检测、海外车牌识别等;还新开发了400万和800万电池低功耗无线套装。此外,安联锐视全部产品未来可以云端化管理。产品和服务的升级,有机会带动收入的增长。

关于本次业绩说明会的召开,不少投资者都对安联锐视与华为的合作细节表示好奇。众所周知,安联锐视于2020年3月加入华为供应商体系,与当时的华为机器视觉业务部门确立了JDM(联合开发制造)模式,作为华为智慧视觉业务的联合研发制造基地,双方合作至今。

但由于具体细节受商业保密协议的约束,安联锐视在本次说明会上并无进一步的详细透露,对于未来双方合作推出的新品,目前来看大家仍需保持较长时间的期待。

而对于未来的重点突破方向,安联锐视表示,工程类市场的规模远大于消费类市场。公司未来的一个重要经营方向便是积极开拓工程类市场、扩大工程类产品销售额,目前安联锐视侧重于消费类业务,工程类业务积累相对不足,仍需加强研发投入力度以开发出更多用于系统集成项目的高端产品,才能顺利完成由消费类市场向工程类市场转换。

据安联锐视初步统计,目前其工程类监控视频产品约占公司主营产品的40%左右。

对于国内销售市场的开发,据了解,目前安联锐视境内销售保留少量OBM销售模式(代工厂经营自主品牌),主要面向国内客户,品牌知名度相对较低。

对此,安联锐视回应称,公司正努力开拓国内市场,增加产品的曝光度和销售机会,随着公司转型和创新的不断推进,品牌知名度和影响力也将逐渐提升,今后公司还将利用线上业务平台,开展自主品牌销售,以此适度改变偏重国际市场和贴牌代工的收入结构。

基于此,安联锐视也向业内人士传递了自己的发展信心,表示未来仍以自主研发为基础,完善公司技术创新体系,获得持续技术优势,进一步提升科研、 创新能力,同时也将持续关注市场需求,在完善已有产品的同时,加强开发更具市场竞争力的新产品并拓展产品功能及应用范围,使安防视频监控产品深入到更广泛的消费群体中,进一步扩大市场占有率。如今一季度已过,新的业绩单将如何,我们可以静待。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

您可能感兴趣的文章

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号